【jdb电子游戏平台网站

网】当前中国经济已经进入由高速增长转向高质量发展的新常态,中国政府明确“制造强国”纲领性战略,提出《中国制造2025》,并推进落实相关配套政策,在有序健康推进发展中国先进制造业方面,已经取得一定成效。先进制造业将呈现高端化、智能化和自动化发展趋势,并优先发展国家战略支持的细分领域,在全球并购和技术升级等方面创造更多的投资机会。

文/张人支 林隆

投资提示

●中国制造业当前虽然已经取得巨大成就,且拥有相对完备的产业链,但是仍然面临大而不强、进口依赖度较高等一系列问题。

●中国政府脱虚向实的政策决心和供给侧结构性改革的相关举措推动中国制造业逐步回暖。

●先进制造业的最新发展趋势包括高端化、智能化和自动化。

●中国的政策支撑带动制造业产业升级,智能制造是主攻方向,十大重点领域是发展重点,工业强基是坚实基础。

●并购整合和技术升级推动制造业产业发展,一方面可以将全球先进技术嫁接至中国市场;另一方面国内的技术升级有望推动制造业进口替代。

●综合分析,细分行业投资机会包括工业机器人、仪器仪表、高端机床、工业自动化、工业耗材、包装、医疗器械等。

一、2017年中国制造业发展现状及所处阶段

(一)中国制造业取得巨大成就

2016年我国工业增加值达到24.8万亿元,占GDP的比重达到33.3%,相比中华人民共和国成立初期1952年的17.6%基本实现翻番,意味着我国工业实现从小到大的重要转变,取得了巨大的成就。

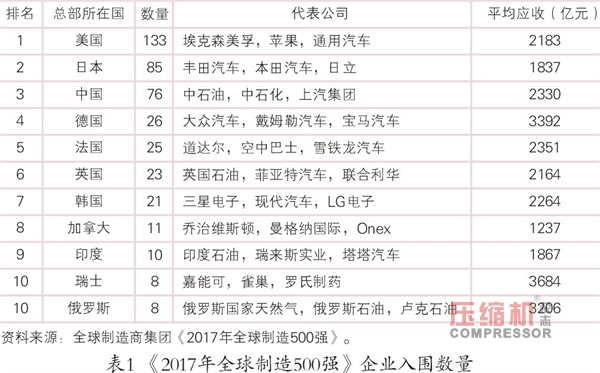

在全球制造商集团(Global Manufacturer Group)发布的《2017年全球制造500强》中,中国总共有76家企业入选,数量排名第三。美国、日本居前两位,分别有133家、85家企业入选,德国、法国、英国、韩国、加拿大、印度、瑞士和俄罗斯分别位居第四至第十(见表1)。

(二)中国制造业当前所处阶段

1.大而不强仍然是2017年面临的主要问题

中国是制造业出口大国。中国在世界出口中的份额从2000年的4%上升到2016年的13%。同期,美国的份额从12%下降到9%,日本的份额从7.5%下降到3.8%,德国的份额从8.6%小幅下滑至8.1%,而韩国的份额则由2.7%上升至3.2%。

中国制造业出口结构中,有58%仍然为中低端产品,与印度和巴西分别为57%和62%的中低端出口占比接近。中国制造业出口结构中,低端比例高达35%,与此同时,发达国家如德国、美国、日本、英国的低端出口比例分别仅有17%、14%、14%、15%(见图1)。

我国高、精、尖类零部件产品进口依赖度仍然较高。以工业机器人为例,我国已成为全球工业机器人第一大市场,但国内企业生产工业机器人所需要的核心部件仍然要从美、日等发达国家厂商进行采购,如减速器需要向两家日本厂商购买,伺服电机基本上被欧美和日本企业垄断,国产核心零部件在稳定性、精度、寿命、噪音控制等方面仍存在较大差距。

2.拥有相对完备的产业链

中国2016年制造业增加值连续7年位居全球第一,产品总量、种类、出口金额等也位居世界第一,全球500多种工业产品中,超过220种中国产量位居世界第一。作为全球制造中心,中国制造业已经形成了大而全的产业链条,构建了产业链集群,这成为其它任何国家短期内无法赶超的优势。产业链集群效应带来的竞争优势使得中国制造企业有望成为技术标准的制定者,吸引全球制造业龙头企业在华布局。

3.供给侧结构性改革推动中国制造业2017年回暖

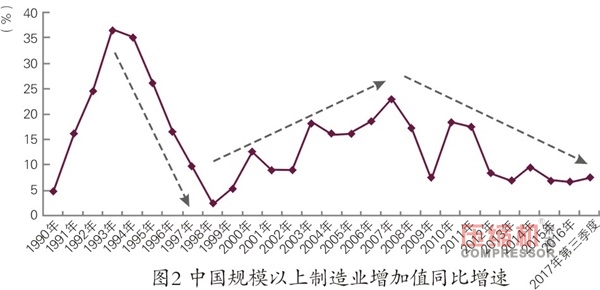

20世纪90年代,中国工业进入下行周期,主要因为纺织行业产能过剩,同时遭遇亚洲金融危机;进入21世纪,随着中国加入WTO,以及中国城市化率持续高速上升(从2000年的36%上升至2010年的49%),中国制造业保持了迅速增长的态势;在新一轮全球金融危机之后,虽然中国经济在“四万亿计划”的刺激下,于2010年回到短期高点,但是短期内举全国之力的天量刺激,迅速积累了过剩的产能,使企业和政府背上了巨额债务,制造业遭遇了连续几年的低迷(见图2)。

我国高、精、尖类零部件产品进口依赖度仍然较高。以工业机器人为例,我国已成为全球工业机器人第一大市场,但国内企业生产工业机器人所需要的核心部件仍然要从美、日等发达国家厂商进行采购,如减速器需要向两家日本厂商购买,伺服电机基本上被欧美和日本企业垄断,国产核心零部件在稳定性、精度、寿命、噪音控制等方面仍存在较大差距。

2.拥有相对完备的产业链

中国2016年制造业增加值连续7年位居全球第一,产品总量、种类、出口金额等也位居世界第一,全球500多种工业产品中,超过220种中国产量位居世界第一。作为全球制造中心,中国制造业已经形成了大而全的产业链条,构建了产业链集群,这成为其它任何国家短期内无法赶超的优势。产业链集群效应带来的竞争优势使得中国制造企业有望成为技术标准的制定者,吸引全球制造业龙头企业在华布局。

3.供给侧结构性改革推动中国制造业2017年回暖

20世纪90年代,中国工业进入下行周期,主要因为纺织行业产能过剩,同时遭遇亚洲金融危机;进入21世纪,随着中国加入WTO,以及中国城市化率持续高速上升(从2000年的36%上升至2010年的49%),中国制造业保持了迅速增长的态势;在新一轮全球金融危机之后,虽然中国经济在“四万亿计划”的刺激下,于2010年回到短期高点,但是短期内举全国之力的天量刺激,迅速积累了过剩的产能,使企业和政府背上了巨额债务,制造业遭遇了连续几年的低迷(见图2)。

中国政府已深刻认识到产业结构调整的必要性和紧迫性,先后提出供给侧结构性改革,抑制资产泡沫,着力振兴实体经济等政策要求。中央对“脱虚向实”的政策决心和供给侧改革的相应举措带动工业对GDP贡献率攀升,2017年工业对GDP贡献率结束过去几年持续下滑的态势,从30.7%上升到34.6%(见图3)。

中国政府已深刻认识到产业结构调整的必要性和紧迫性,先后提出供给侧结构性改革,抑制资产泡沫,着力振兴实体经济等政策要求。中央对“脱虚向实”的政策决心和供给侧改革的相应举措带动工业对GDP贡献率攀升,2017年工业对GDP贡献率结束过去几年持续下滑的态势,从30.7%上升到34.6%(见图3)。

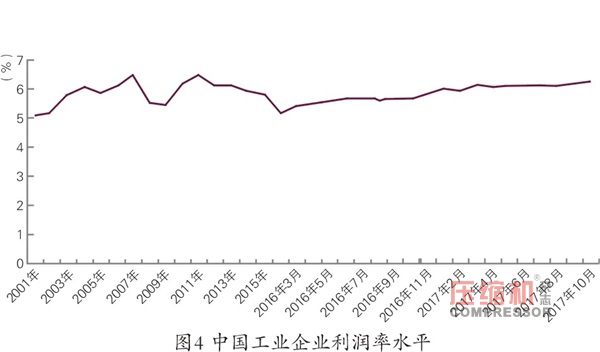

供给侧改革的一系列举措推动工业企业利润率回升,自2016年起,中国工业企业的利润率稳健回升,至2017年第三季度末已经回复2013年的水平(见图4)。同时,从2016年第四季度开始,随着制造业整体库存周期性触底,以及工业企业设备支出降至2009年以来新低,制造业企业投资开始进入趋势性修复阶段,2017年前3个季度制造业固定资产投资累计同比增长4.2%,相较上年同期增长1.1个百分点(见图5)。从资本开支周期、企业的投资意愿和整体产业政策环境来看,制造业有望进入回暖周期。

供给侧改革的一系列举措推动工业企业利润率回升,自2016年起,中国工业企业的利润率稳健回升,至2017年第三季度末已经回复2013年的水平(见图4)。同时,从2016年第四季度开始,随着制造业整体库存周期性触底,以及工业企业设备支出降至2009年以来新低,制造业企业投资开始进入趋势性修复阶段,2017年前3个季度制造业固定资产投资累计同比增长4.2%,相较上年同期增长1.1个百分点(见图5)。从资本开支周期、企业的投资意愿和整体产业政策环境来看,制造业有望进入回暖周期。

(三)中国制造业投资市场发展状况

从2017年中国投资市场的行业分布来看,前11个月制造业投资案例共457起,占全行业投资案例数量的5%,在行业中排名第7;投资金额总计386亿元,占全行业投资金额的3.5%,在行业中排名第8。制造业的平均投资金额约为8400万元(见图6和图7)。

(三)中国制造业投资市场发展状况

从2017年中国投资市场的行业分布来看,前11个月制造业投资案例共457起,占全行业投资案例数量的5%,在行业中排名第7;投资金额总计386亿元,占全行业投资金额的3.5%,在行业中排名第8。制造业的平均投资金额约为8400万元(见图6和图7)。

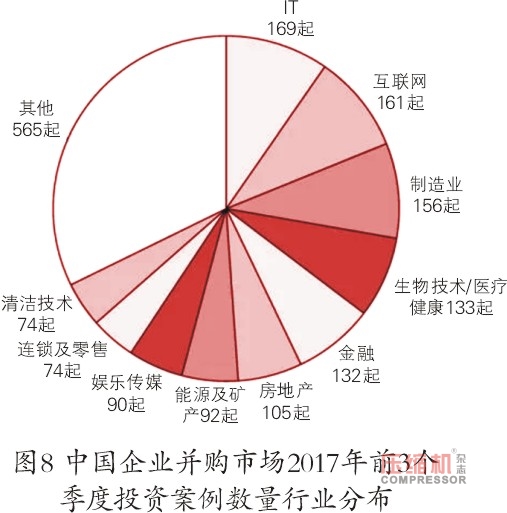

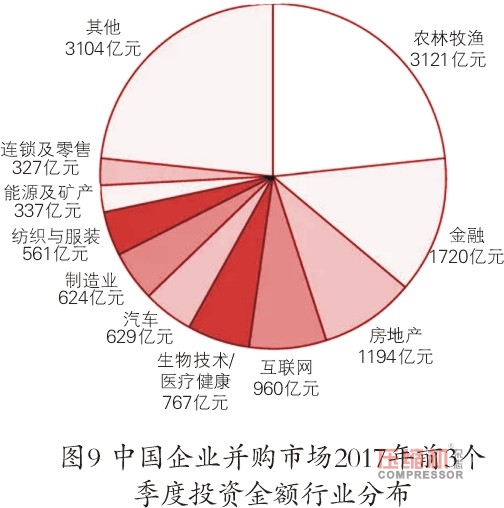

从中国企业相关并购市场来看,制造业在并购市场分量更重。2017年前3个季度中国并购市场制造业的案例数量为156起,约占全行业案例数量的9%,在各行业中排名第3;制造业的并购金额约624亿元,占全行业比例约4.7%,在行业中排名第7。制造业并购案例的平均投资金额约为4亿元(见图8和图9)。

二、先进制造业最新趋势

(一)高端化

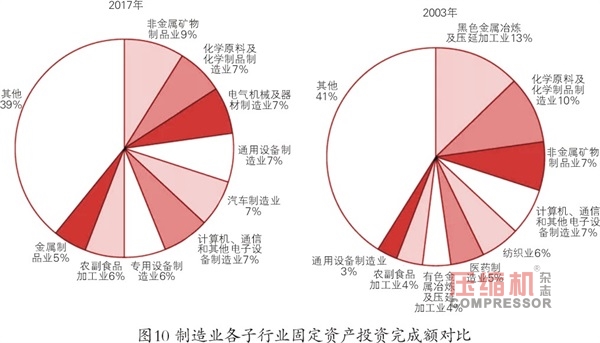

中国制造业产业结构逐步从低附加值传统加工制造业和资源密集型制造业向高附加值新型制造业转型升级。对比中国制造业2003年和2017年的数据,可以看到,2003年我国制造业固定资产投资主要集中在黑色金属冶炼及压延加工业、化学原料及化学制品制造业等重化工领域,相对以劳动及资本密集型为主;2017年我国制造业固定资产投资更多集中在非金属矿物制品业,电气机械及器材制造业,通用设备制造业,汽车制造业,专用设备制造业,计算机、通信和其他电子设备制造业等领域;过去十多年,通用设备制造业、专用设备制造业、汽车制造业、电气机械及器材制造业、金属制品业、农副食品加工业等领域固定资产投资占比显著提升,而纺织业、化学原料及化学制品制造业、黑色金属冶炼及压延加工业固定资产投资占比大幅下滑(见图10)。

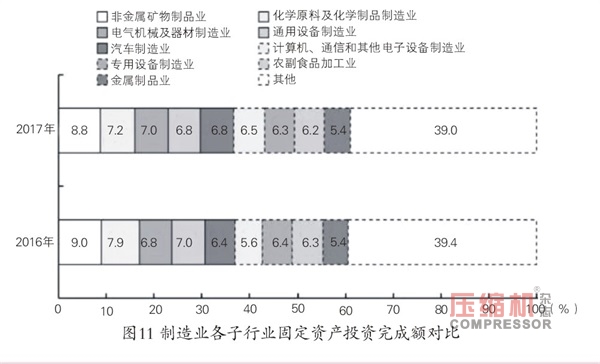

对比2017年与2016年制造业各子行业固定资产投资完成额,制造业向高附加值行业转移的趋势也较为明显。其中,电气机械及器材制造业,汽车制造业,计算机、通信和其他电子设备制造业这三个技术含量足、行业门槛高的制造业子领域的固定资产投资完成额比重分别提升了0.2个百分点、0.4个百分点和0.9个百分点;相比而言,非金属矿物制品、化学原料及化学制品制造业比重分别下降了0.2个百分点和0.7个百分点(见图11)。中国制造业高端化发展的趋势显著。

(二)智能化

智能制造是《中国制造2025》的主攻方向,《中国制造2025》明确将智能制造工程作为政府引导推动的五个工程之一,这为制造业的智能化发展明确了纲领性指导,对促进传统制造业转型升级、实现制造强国目标具有重大意义。

根据工信部数据,2016年我国企业数字化研发工具普及率达到61.8%,关键工序数控化率达到33.3%,数字化生产设备联网率达到38.2%。根据《智能制造工程实施指南(2016~2020)》和《智能制造发展规划(2016~2020年)》的要求,“十三五”规划实施期间实现有条件、有基础的传统制造业基本普及数字化,全面启动并逐步实现智能转型,数字化研发设计工具普及率达到72%,关键工序数控化率达到50%,数字化车间/智能工厂普及率超过20%,十大重点领域智能化水平显著提升,完成60类以上智能制造成套装备集成创新。2018年是“十三五”规划实施的关键年份,过去两年制造业智能化进程的推进取得一系列的成绩,2018年智能化的趋势将作为重要方向继续保持。

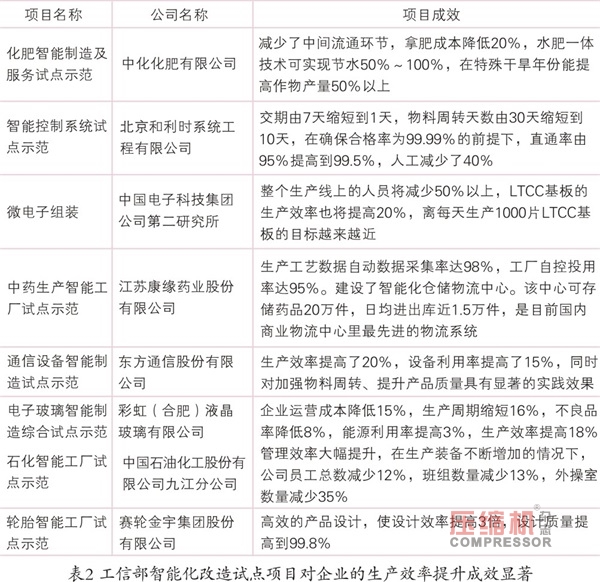

一方面,智能化是提升生产效率、推进产业升级的重要途径。通过对工信部部分智能化试点改造项目的梳理,可以看到,智能化改造能够大幅提高企业的生产效率(见表2)。

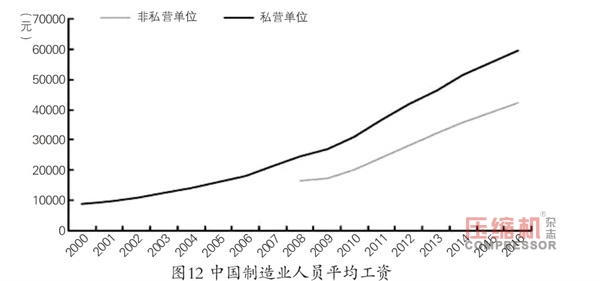

另一方面,智能化是应对劳动力成本提升的重要手段。通过智能化改造,提升生产效率,减少劳动力需求,节约劳动力成本,进而提升利润率水平。2008~2016年,中国城镇制造业私营单位和非私营单位人员平均工资复合增长率分别为12.5%和11.8%,远高于物价指数的增长幅度。与此同时,中国制造业人均产值复合增长率约为10.9%,略低于人员成本的涨幅。

2005~2016年,中国的制造业劳动力成本上涨了3倍,比1995年上涨10倍。中国的人口红利及劳动力成本优势已经大不如前,中国已经不是发达经济体进行全球制造业布局的第一选择,一些发达经济体的企业已经把它们的生产转移到成本较低的国家或迁回本国(见图12和图13)。

(三)自动化

20世纪70年代,全球开始推行工业3.0,重视和推进工业自动化,主要实现集成化生产和高度自动化。当前全球各大经济体均推行适合本国的工业4.0,但是从中国的产业发展来看,连工业3.0都没有普遍实现,自动化率相对较低。用自动化仪器仪表市场规模与GDP比值来表征自动化率水平,中国目前自动化率仅有1.6%,远低于美国20世纪90年代4.0%的水平。

(三)自动化

20世纪70年代,全球开始推行工业3.0,重视和推进工业自动化,主要实现集成化生产和高度自动化。当前全球各大经济体均推行适合本国的工业4.0,但是从中国的产业发展来看,连工业3.0都没有普遍实现,自动化率相对较低。用自动化仪器仪表市场规模与GDP比值来表征自动化率水平,中国目前自动化率仅有1.6%,远低于美国20世纪90年代4.0%的水平。

工业机器人密度是自动化水平的重要指标,中国已经成为全球工业机器人最大市场,存量有限但是增长迅速。根据国际机器人联合会数据,中国工业机器人保有量仍处于较低水平,2016年底中国工业机器人密度仅有68台/万工人,低于全球平均水平74台/万工人。与另外三大工业机器人市场大国对比,中国的差距更加明显,韩国的工业机器人密度为631台/万工人,日本为303台/万工人,德国为309台/万工人。但是中国近几年的工业机器人市场进入快速成长期,复合增长率超过30%。2016年全球工业机器人销量约29万台,同比增长14%,其中中国工业机器人销量9万台,同比增长31%,中国市场占全球约31%,是全球第一大工业机器人市场。《机器人产业发展规划(2016~2020年)》规划2020年实现中国工业机器人密度超过150台/万工人。

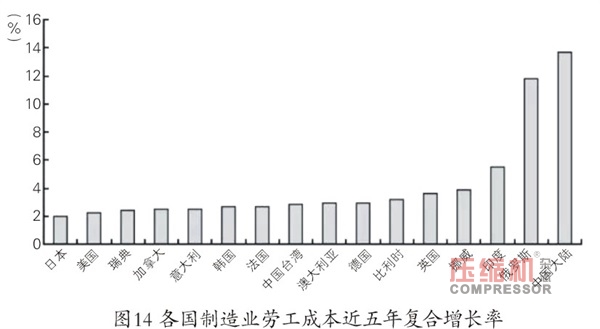

中国过去十多年的高增长主要来自房地产和加入WTO两大制度红利,随着人口红利的消退,劳动力人口步入负增长,中国的制造业劳工成本近五年增速远高于其他主要国家,企业有极大的动力去提升生产线自动化水平,降低生产成本(见图14)。据国际权威咨询机构统计,自动化系统投入对企业效益提升的产出比在1∶4至1∶6。2018年,中国急需提高整体自动化水平来应对这些问题,进而推进产业升级,这将带来产业链层面的投资机会。

<注:本文未完待续,更多精彩内容见下期!>

作者简介

张人支

经济学硕士,建投投资高级副总裁、战略管理部门总经理

林隆 工学硕士,建投投资副总裁

<注:本文未完待续,更多精彩内容见下期!>

作者简介

张人支

经济学硕士,建投投资高级副总裁、战略管理部门总经理

林隆 工学硕士,建投投资副总裁

【jdb电子游戏平台网站

网】当前中国经济已经进入由高速增长转向高质量发展的新常态,中国政府明确“制造强国”纲领性战略,提出《中国制造2025》,并推进落实相关配套政策,在有序健康推进发展中国先进制造业方面,已经取得一定成效。先进制造业将呈现高端化、智能化和自动化发展趋势,并优先发展国家战略支持的细分领域,在全球并购和技术升级等方面创造更多的投资机会。

文/张人支 林隆

投资提示

●中国制造业当前虽然已经取得巨大成就,且拥有相对完备的产业链,但是仍然面临大而不强、进口依赖度较高等一系列问题。

●中国政府脱虚向实的政策决心和供给侧结构性改革的相关举措推动中国制造业逐步回暖。

●先进制造业的最新发展趋势包括高端化、智能化和自动化。

●中国的政策支撑带动制造业产业升级,智能制造是主攻方向,十大重点领域是发展重点,工业强基是坚实基础。

●并购整合和技术升级推动制造业产业发展,一方面可以将全球先进技术嫁接至中国市场;另一方面国内的技术升级有望推动制造业进口替代。

●综合分析,细分行业投资机会包括工业机器人、仪器仪表、高端机床、工业自动化、工业耗材、包装、医疗器械等。

一、2017年中国制造业发展现状及所处阶段

(一)中国制造业取得巨大成就

2016年我国工业增加值达到24.8万亿元,占GDP的比重达到33.3%,相比中华人民共和国成立初期1952年的17.6%基本实现翻番,意味着我国工业实现从小到大的重要转变,取得了巨大的成就。

在全球制造商集团(Global Manufacturer Group)发布的《2017年全球制造500强》中,中国总共有76家企业入选,数量排名第三。美国、日本居前两位,分别有133家、85家企业入选,德国、法国、英国、韩国、加拿大、印度、瑞士和俄罗斯分别位居第四至第十(见表1)。

(二)中国制造业当前所处阶段

1.大而不强仍然是2017年面临的主要问题

中国是制造业出口大国。中国在世界出口中的份额从2000年的4%上升到2016年的13%。同期,美国的份额从12%下降到9%,日本的份额从7.5%下降到3.8%,德国的份额从8.6%小幅下滑至8.1%,而韩国的份额则由2.7%上升至3.2%。

中国制造业出口结构中,有58%仍然为中低端产品,与印度和巴西分别为57%和62%的中低端出口占比接近。中国制造业出口结构中,低端比例高达35%,与此同时,发达国家如德国、美国、日本、英国的低端出口比例分别仅有17%、14%、14%、15%(见图1)。

我国高、精、尖类零部件产品进口依赖度仍然较高。以工业机器人为例,我国已成为全球工业机器人第一大市场,但国内企业生产工业机器人所需要的核心部件仍然要从美、日等发达国家厂商进行采购,如减速器需要向两家日本厂商购买,伺服电机基本上被欧美和日本企业垄断,国产核心零部件在稳定性、精度、寿命、噪音控制等方面仍存在较大差距。

2.拥有相对完备的产业链

中国2016年制造业增加值连续7年位居全球第一,产品总量、种类、出口金额等也位居世界第一,全球500多种工业产品中,超过220种中国产量位居世界第一。作为全球制造中心,中国制造业已经形成了大而全的产业链条,构建了产业链集群,这成为其它任何国家短期内无法赶超的优势。产业链集群效应带来的竞争优势使得中国制造企业有望成为技术标准的制定者,吸引全球制造业龙头企业在华布局。

3.供给侧结构性改革推动中国制造业2017年回暖

20世纪90年代,中国工业进入下行周期,主要因为纺织行业产能过剩,同时遭遇亚洲金融危机;进入21世纪,随着中国加入WTO,以及中国城市化率持续高速上升(从2000年的36%上升至2010年的49%),中国制造业保持了迅速增长的态势;在新一轮全球金融危机之后,虽然中国经济在“四万亿计划”的刺激下,于2010年回到短期高点,但是短期内举全国之力的天量刺激,迅速积累了过剩的产能,使企业和政府背上了巨额债务,制造业遭遇了连续几年的低迷(见图2)。

中国政府已深刻认识到产业结构调整的必要性和紧迫性,先后提出供给侧结构性改革,抑制资产泡沫,着力振兴实体经济等政策要求。中央对“脱虚向实”的政策决心和供给侧改革的相应举措带动工业对GDP贡献率攀升,2017年工业对GDP贡献率结束过去几年持续下滑的态势,从30.7%上升到34.6%(见图3)。

供给侧改革的一系列举措推动工业企业利润率回升,自2016年起,中国工业企业的利润率稳健回升,至2017年第三季度末已经回复2013年的水平(见图4)。同时,从2016年第四季度开始,随着制造业整体库存周期性触底,以及工业企业设备支出降至2009年以来新低,制造业企业投资开始进入趋势性修复阶段,2017年前3个季度制造业固定资产投资累计同比增长4.2%,相较上年同期增长1.1个百分点(见图5)。从资本开支周期、企业的投资意愿和整体产业政策环境来看,制造业有望进入回暖周期。

(三)中国制造业投资市场发展状况

从2017年中国投资市场的行业分布来看,前11个月制造业投资案例共457起,占全行业投资案例数量的5%,在行业中排名第7;投资金额总计386亿元,占全行业投资金额的3.5%,在行业中排名第8。制造业的平均投资金额约为8400万元(见图6和图7)。

从中国企业相关并购市场来看,制造业在并购市场分量更重。2017年前3个季度中国并购市场制造业的案例数量为156起,约占全行业案例数量的9%,在各行业中排名第3;制造业的并购金额约624亿元,占全行业比例约4.7%,在行业中排名第7。制造业并购案例的平均投资金额约为4亿元(见图8和图9)。

二、先进制造业最新趋势

(一)高端化

中国制造业产业结构逐步从低附加值传统加工制造业和资源密集型制造业向高附加值新型制造业转型升级。对比中国制造业2003年和2017年的数据,可以看到,2003年我国制造业固定资产投资主要集中在黑色金属冶炼及压延加工业、化学原料及化学制品制造业等重化工领域,相对以劳动及资本密集型为主;2017年我国制造业固定资产投资更多集中在非金属矿物制品业,电气机械及器材制造业,通用设备制造业,汽车制造业,专用设备制造业,计算机、通信和其他电子设备制造业等领域;过去十多年,通用设备制造业、专用设备制造业、汽车制造业、电气机械及器材制造业、金属制品业、农副食品加工业等领域固定资产投资占比显著提升,而纺织业、化学原料及化学制品制造业、黑色金属冶炼及压延加工业固定资产投资占比大幅下滑(见图10)。

对比2017年与2016年制造业各子行业固定资产投资完成额,制造业向高附加值行业转移的趋势也较为明显。其中,电气机械及器材制造业,汽车制造业,计算机、通信和其他电子设备制造业这三个技术含量足、行业门槛高的制造业子领域的固定资产投资完成额比重分别提升了0.2个百分点、0.4个百分点和0.9个百分点;相比而言,非金属矿物制品、化学原料及化学制品制造业比重分别下降了0.2个百分点和0.7个百分点(见图11)。中国制造业高端化发展的趋势显著。

(二)智能化

智能制造是《中国制造2025》的主攻方向,《中国制造2025》明确将智能制造工程作为政府引导推动的五个工程之一,这为制造业的智能化发展明确了纲领性指导,对促进传统制造业转型升级、实现制造强国目标具有重大意义。

根据工信部数据,2016年我国企业数字化研发工具普及率达到61.8%,关键工序数控化率达到33.3%,数字化生产设备联网率达到38.2%。根据《智能制造工程实施指南(2016~2020)》和《智能制造发展规划(2016~2020年)》的要求,“十三五”规划实施期间实现有条件、有基础的传统制造业基本普及数字化,全面启动并逐步实现智能转型,数字化研发设计工具普及率达到72%,关键工序数控化率达到50%,数字化车间/智能工厂普及率超过20%,十大重点领域智能化水平显著提升,完成60类以上智能制造成套装备集成创新。2018年是“十三五”规划实施的关键年份,过去两年制造业智能化进程的推进取得一系列的成绩,2018年智能化的趋势将作为重要方向继续保持。

一方面,智能化是提升生产效率、推进产业升级的重要途径。通过对工信部部分智能化试点改造项目的梳理,可以看到,智能化改造能够大幅提高企业的生产效率(见表2)。

另一方面,智能化是应对劳动力成本提升的重要手段。通过智能化改造,提升生产效率,减少劳动力需求,节约劳动力成本,进而提升利润率水平。2008~2016年,中国城镇制造业私营单位和非私营单位人员平均工资复合增长率分别为12.5%和11.8%,远高于物价指数的增长幅度。与此同时,中国制造业人均产值复合增长率约为10.9%,略低于人员成本的涨幅。

2005~2016年,中国的制造业劳动力成本上涨了3倍,比1995年上涨10倍。中国的人口红利及劳动力成本优势已经大不如前,中国已经不是发达经济体进行全球制造业布局的第一选择,一些发达经济体的企业已经把它们的生产转移到成本较低的国家或迁回本国(见图12和图13)。

(三)自动化

20世纪70年代,全球开始推行工业3.0,重视和推进工业自动化,主要实现集成化生产和高度自动化。当前全球各大经济体均推行适合本国的工业4.0,但是从中国的产业发展来看,连工业3.0都没有普遍实现,自动化率相对较低。用自动化仪器仪表市场规模与GDP比值来表征自动化率水平,中国目前自动化率仅有1.6%,远低于美国20世纪90年代4.0%的水平。

工业机器人密度是自动化水平的重要指标,中国已经成为全球工业机器人最大市场,存量有限但是增长迅速。根据国际机器人联合会数据,中国工业机器人保有量仍处于较低水平,2016年底中国工业机器人密度仅有68台/万工人,低于全球平均水平74台/万工人。与另外三大工业机器人市场大国对比,中国的差距更加明显,韩国的工业机器人密度为631台/万工人,日本为303台/万工人,德国为309台/万工人。但是中国近几年的工业机器人市场进入快速成长期,复合增长率超过30%。2016年全球工业机器人销量约29万台,同比增长14%,其中中国工业机器人销量9万台,同比增长31%,中国市场占全球约31%,是全球第一大工业机器人市场。《机器人产业发展规划(2016~2020年)》规划2020年实现中国工业机器人密度超过150台/万工人。

中国过去十多年的高增长主要来自房地产和加入WTO两大制度红利,随着人口红利的消退,劳动力人口步入负增长,中国的制造业劳工成本近五年增速远高于其他主要国家,企业有极大的动力去提升生产线自动化水平,降低生产成本(见图14)。据国际权威咨询机构统计,自动化系统投入对企业效益提升的产出比在1∶4至1∶6。2018年,中国急需提高整体自动化水平来应对这些问题,进而推进产业升级,这将带来产业链层面的投资机会。

<注:本文未完待续,更多精彩内容见下期!>

作者简介

张人支

经济学硕士,建投投资高级副总裁、战略管理部门总经理

林隆 工学硕士,建投投资副总裁

网友评论

条评论

最新评论